こんにちは、つくもり(@tsukumori_mori)と申します。

茨城県つくば市で研究系の仕事をしています。

一般会社員の企業型確定拠出年金(企業型DC、401k)のパフォーマンス結果を簡単に公開したいと思います。

企業型DCを始めようと思っている方、他の商品を検討している方などの参考になればと思います^-^

あまり投資ネタをブログにはしていませんが、30代前半の会社員で企業型DCのパフォーマンスを公開している人があまりいなかったので、誰かの参考になればと思い、書いてみました^^;

投資に関してはほとんど初心者なので、「もっとこうした方が良いよ」「考えが間違っているよ」というものがあれば教えてください。。!🙇

企業型DCって何?

詳しい説明は、厚生労働省の「確定拠出年金の概要」や投資信託協会の「制度の概要」をご覧ください。

#投げやり〜〜汗

(以下の説明には、つくもり視点を含みます)

簡単に説明すると、節税&将来への積立が一度にできます。

- 節税ができる!(つくもりの場合、年間約15万円の節税ができています!)

- 運用益が非課税!受取時は税軽減!

【節税できる!】

日本企業型確定拠出年金センターのサイトを例にすると、

年収600万円、月額20,000円を拠出した場合(所得税20%・住民税10%の場合)

年間の節税効果は72,000円になります。

つくもりの場合は、年間掛金をMAX(66万円:月あたり5.5万円)まで行なっているので、

年間の節税効果は約150,000円になります!

※つくもりの勤務先は、会社からの一部上乗せ支給があります。

※年間掛金をMAXにしている理由は[ 後述 ]で。

【運用益が非課税!受取時は税軽減!】

そのまんまです、、詳しい説明は端折ります。。汗

まとめると、年間約15万円の節税効果が期待できるので、

30〜60歳まで約30年間働いた場合、450万円の節税効果があるのです!

資金運用がうまく行かずに-450万円だったとしても、トントンになるのです!

([ 後述 ]しますが、運用益がマイナスになることはほとんどないと考えています。)

もちろん、企業型DCにはデメリットもあります。注意しましょう!

- 60歳まで払出し、解約ができない

- 掛金の金額変更は年1回で、時期が決まっている(つくもりの場合)

60歳まで払い出しができないため、キャッシュが欲しい場合は、掛金を少なくすることをオススメします!

また、つくもりの勤務先では、掛金の金額変更は年1回なので、チャンスを逃すと後の12ヶ月先まで、毎月の掛金が自動的に給料から引かれてします。。(注意しましょう!(2回目))

企業型DCのパフォーマンス公開!

運用実績

運用実績はぱっと表を見た方がわかりやすいと思うのでドーンを表示します^-^

(ちなみにつくもりの勤務先の運営管理機関は某N社になります)

・掛金累計額:1,760,000円

・時価評価額:2,104,956円

・評価損益:+344,956円

拠出開始来の運用利回りは13.50%で、最近1年の運用利回りは14.04%になります。

(%で判断するのが重要だよね!)

コメントとしては『堅調かな〜』という印象です。

特別良いパフォーマンスというわけではなく、かといって悪いパフォーマンスでもないという感想です。

というのも、楽天証券で行なっている積立NISAでは、運用利回りが20%前後あるので、パフォーマンスとしては劣るかな。。と思ってしまいました。

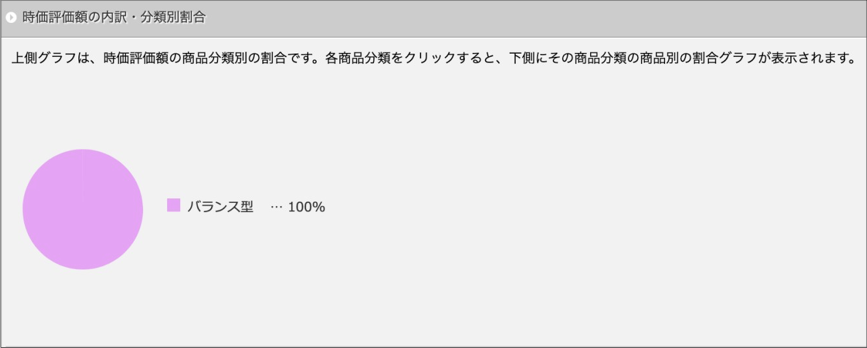

ポートフォリオ

運用商品はバランス型100%で拠出を行なっています。

バランス型のポートフォリオをみると、国内株式と国内債券で65%を占めています。

『堅調』とコメントした理由としては、国内株式と国内債券がベースなので、そこまで伸びが出なかったのかなという印象です。

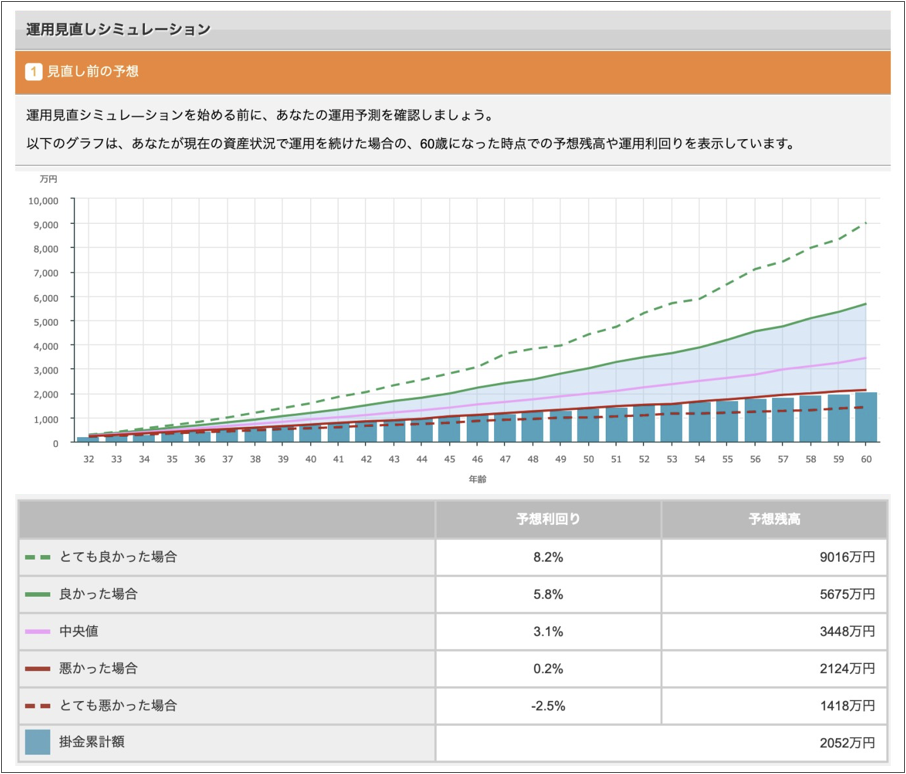

運用シミュレーション

60歳になった時の予想残高を示すシミュレーション結果です。

掛金累計額2,052万円で、運用実績が良かった場合には予想残高が5,675万円になります。

#すげー!!ぜひ頑張ってもらいたい!笑

基本放置で運用しています

あまり良いパフォーマンスではないかもなので、保険をかけた発言をしますと

「基本、放置投資なので、パフォーマンスはそこまで気にしていないです」(大汗)

投資に関しては未熟なところが多いので、ネットでの情報を鵜呑みにしていることが多いです。

年間掛金をMAXにしている理由

理由①は、今はキャッシュがいらないからです。

理由②は、積立の投資は初期投資が多い方が有利なことが多いからです。

つくもりにはまだ未就学児が1人いる3人で暮らしています。

子育ては多少お金がかかりますが、まだ塾代や習い事のような毎月〇〇万円もかかるようなことはありません。

なので、キャッシュがいらない分投資に回しています。

積立型の投資の基本は、複利(または利益の再投資)が重要だと思っています。

なので、30年以上で複利の効果を最大限生かすためには、初期段階で多く投資することが良いと思っています。

#50歳過ぎてからドーンと投資してもそこまで増えないよ、という意味です。

妻に「年間60万円近く、手取りが減るけど、お金がなくなったらどうするの?」と質問をされましたが、「お金が必要な時っていつよ?」と返答しました😅

少なくとも小学受験はしないので、中学受験+私立中学入学としても10年近く先の話になります。

確定拠出年金の拠出額は年に1回だけ変更できるので、これから出費が増えそうだな〜と思った時に拠出額を少なくすれば済む話だと思ってます。

#できれば私立中学は行かない欲しい。。(切実)

運用益がマイナスにならないと思っている理由

圧倒的楽観です!笑

資金の運用は投資のプロに任せていますし、『個人である程度、自分の年金を確保してね〜』と言って国が始めた政策でマイナスが出るなんてほとんどないと思っています。

世界の経済成長が3~5%程度と言われているので、平均的に見ても3~5%の運用益になるだろうという見立てです。

#ちなみに、コロナ禍には運用益が一時マイナスになり、がっかりしてました。。汗

ちなみにバランス型にした理由は、名前の通りバランスが良いと思ったからです!

米国株の割合を増やさないの?

実はそう思ってポートフォリオの一部を変更しようと思いましたが、パスワードがわからなくなってしまったので、一旦保留にしてしまいました汗

前述の通り、楽天証券での積立NISAでは、米国株・全世界株を中心に購入していますので、企業型確定拠出年金は国内株式・債券ベースでも良いかなと感じています。

#と思っていますが、変更するかもしれません汗

2021年は米国株が順調に株価上昇していきましたが、2022年はどうなの?という感じなので様子見をしたいと思っています。

まとめ

2022年1月現在の運用損益は、

拠出開始来の運用利回りは13.50%で、最近1年の運用利回りは14.04%になります。

2021年は米国株全体のパフォーマンスが良かったので、日本株・国債ベースのつくもりの運用実績はまあまあの結果かなという感じです。

#また1年後?にパフォーマンスを公開したいなと思ってます。頑張れN社!!

※諸注意

投資は自己責任でお願いします。

つくもりと同じ金融商品を購入しても同じ結果にならないことがありますので、ご了承ください。

コメント