2人子どもを産みましたが、2人とも帝王切開でしたので

医療保険に入ってよかった!!というブログの内容になります^-^

(医療保険に入ってた妻は素晴らしい。。!!)

医療保険なんていらない!なんて話を最近ではよく聞きますが、妻は出産のために医療保険に入るという選択肢をして正解でした😆

(特にYouTubeではよく聞きます〜〜)

こういう事例もあるだな〜という感じで読んでいただければ幸いです〜〜

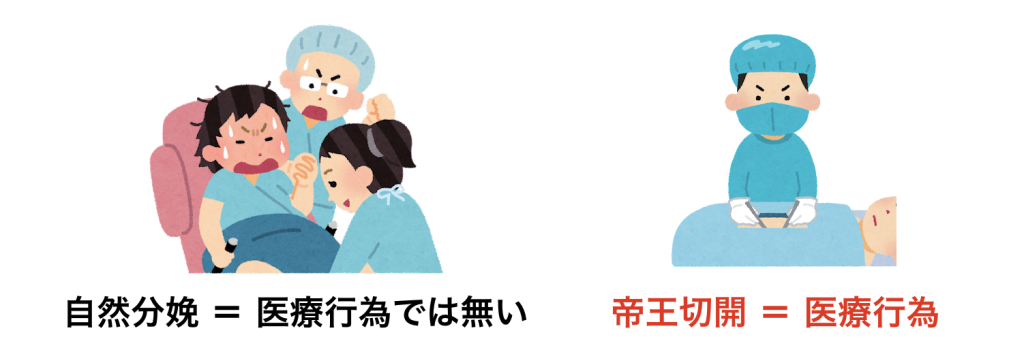

帝王切開は医療保険が使えます

自然分娩は病気でも治療でも無いので、医師が介在していたとしても医療行為にはならないのです。

(リスクが高く、すごいお金がかかるんですけどね〜〜😣)

ただし、帝王切開は『手術』という立派な医療行為になりますので、医療保険を使うことができます!

つくもり(夫)の生命保険に入るのと同時に、妻の医療保険もFPに相談しました。

医療保険の目的は「子どもを産むために備えた保険」です。

(ほけんの窓口で相談しました。)

現在では4人に1人は帝王切開と言われています。しかも帝王切開割合は増加傾向です。

1990年(平成2年)の帝王切開割合は病院で11.2%、診療所で8.3%でしたが、2017年(平成29年)では、病院で25.8%、診療所で14.0%とになっています!

(【厚生労働省】図4 帝王切開娩出術の割合の年次推移)

高齢出産が増えたことや逆子・双子で安全に産むために帝王切開を勧めるケースが増えたことが要因です。

データはあくまで2017年のものなので、令和時代ではさらに帝王切開の割合が増えていると考えています。

帝王切開の費用は20万円以上します! めちゃくちゃ高いです!!😵

ちなみに妻は20代中頃で、いたって健康体でしたが帝王切開になりました。

誰でも帝王切開になる可能性がまあまあると思ってます。

実を言うと親族の中に双子ちゃんがいるので、遺伝的にも双子になる可能性はありました。

また、子どもは2人欲しいと思っていて、順調に2歳差で出産できたとしても2人目出産時には30歳近くなるので出産時のリスクが高くなるな〜とは思ってました。

保険はあくまで保険なので、『元を取る』という考えは良くありませんが、

「リスク(コスト)を考慮した上で妊活〜出産の間のみ医療保険に入る」はアリな気がします^-^

(後述で、簡単に期待値の計算をしてます。)

妻が入った医療保険

妻はオリックス生命のレディースなんとかに入っていました。(あいまい〜😂)

当初入りたかった医療保険には、妻の目の病気?でOUTになってしまい、

唯一入られる医療保険がオリックス生命だけでした。(ほけんの窓口では)

#この度はオリックスさんに大変感謝しております!

医療保険料は年間4万円くらいです。

「ヨシ!これから妊活するぞ!」のタイミングで医療保険に入ったので、

順調に2学年差で子どもが2人できれば約4年間の契約になる計画でした。

医療保険の内約は

・手術1回:10万円

・入院日額:1万円(ただし10日分は必ず支払われます)

なので、最低でも20万円は受け取れる計算になります。

※妊娠していると医療保険には入れないこともあります。(むしろ、入れないことが多数ぽい?)

※最近では、帝王切開をカバーしない医療保険もあるとかないとか。。

医療保険のありがたみを感じた話:

帝王切開をしてもいいかなと前向きな選択肢があったこと

前述の通り、もともとは自然分娩の予定でした。

でも、予定日になっても微弱陣痛から本陣痛に変わらず、急遽入院となりました。

妻は、陣痛が痛くて、全くが食事ができない&全く睡眠ができない状況でした😢

3日経過したところで、医師からは「骨盤が開いていない」ということで、どうしようかと悩んでいました。

微弱陣痛といっても痛みはありますし、なにせ食事ができないしゆっくり寝ることもできなかったので、母体の健康被害も懸念される状況でした。

このままだと、産めない身体になる、母体が危ないと医師が判断し、4日目に帝王切開をしました。

3日目の時には、妻はとてもぐったりしていました。

帝王切開の話が出た時に、「あ〜医療保険に入ってて良かった!」と実感しました。

帝王切開のリスクのことよりも、特にお金に関して全く心配がなかったので、

帝王切開をしてもいいかなと前向きに考えられたことが大きかったと思います。

(つくもり妻が出産したクリニックの先生は、帝王切開手術が上手いということもあり、安心につながったと思ってます)

帝王切開後の医師の見解は、へその緒が短かったとのことでした。

もし医療保険に入っておらず「帝王切開でお金が余計にかかるのなら、もう少し待ってみようかな」ということになっていたら、妻はさらに衰弱しきっていたと思います。

そして、へその緒が短かったので、どんなに待ってもお腹の赤ちゃんは下に降りてこないのです。。!

待たなくて正解でした!!(医師の判断は素晴らしい!!)

二人目の帝王切開も保険金がおりるの?

1人目が帝王切開の場合、基本的には、2人目も帝王切開になります。(帝王切開になるケースがほとんど)

この2人目の帝王切開も医療保険の保険金はおります!!

(もちろんしっかりとした診断名がつきます)

1人目の診断名は『児頭骨盤不均衡』(へその緒が短かったらしい)で

2人目の診断名は『既往帝王切開』でした。

クリニックの方針により、1人目が帝王切開であれば2人目は自然分娩の選択もできるとのことです。

(3人目は必ず帝王切開らしいです)

もちろん、保険金がもらえるので2人目も帝王切開を選びました!!

余談ですが、2人目は「計画帝王切開」でしたので、とても予定を立てやすかったです!

妻の入院中は、上の子の面倒をつくもり(夫)がする必要がありますので、事前につくもりの職場に連絡して、いろいろと調整ができました。

また、仕事をしている両親も休みの日をしっかり確保することができたので、サポートも十分に受けられました!!

帝王切開には、こういったメリットもあるよということで^-^

医療保険の期待値を計算してみよう!

医療保険に入った時の期待値をざっくり計算しました!

もちろん、つくもり家が医療保険への加入を検討するにあたり、期待値を計算したのでご参考までに〜〜😌

期待値ってなに?とか言わない!! 【Wikipedia:期待値】)

医療保険に入った場合

<条件>

・医療保険の年払い:4万円

・帝王切開で出産する確率:1/4(25%)

・1人目で帝王切開の場合は2人目も帝王切開で出産する

・医療保険で受け取る保険金は20万円

・医療保険は4年間(合計16万円)、2学年差で2人出産する

ケース1:2人とも自然分娩

・2人とも自然分娩の確率→3/4 × 3/4 = 9/16

・支払う金額:16万円(医療保険分、出産費用は別)

ケース2:1人目が帝王切開(2人目も帝王切開)

・1人目が帝王切開の確率→1/4 = 4/16

・支払う金額:16万円(医療保険)

・受け取る金額:40万円(保険金)

→+24万円とする

ケース3:1人目が自然分娩、2人目が帝王切開

・1人目が自然分娩、2人目が帝王切開の確率→3/4 × 1/4 = 3/16

・支払う金額:16万円(医療保険)

・受け取る金額:20万円(保険金)

→+4万円とする

期待値:

-16×9/16 + 24×4/16 + 4×3/16 =

(-144+96+12)/16 = -36/16 = -2.25(万円)

期待値がマイナスになってんじゃ〜ん!😂(セルフつっこみ汗)

まあそうですよね、期待値がプラスになっていたら商売にならないですね〜^^;

※帝王切開になる確率は、高齢の方が高いと思われるため一律の確率では無いですが、例え話として〜と捉えていただければ幸いです^-^

今回は、自然分娩以外の想定が帝王切開のみでしたが、

切迫早産や妊娠高血圧症候群なども想定すれば備えがあっても良いかなと思いますよね。

切迫早産となると30日以上の入院になるケースもあるので、最悪のケースを想定するとお金が結構かかります。。

多い方で+50万円になるとか。。

つくもり家の場合、4年間で2,3万円(期待値分)払うだけで、

いろいろな備えができるって良いじゃんと思い、出産用に医療保険に入りました^-^(当時の話)

後述しますが、結果としてつくもり家の場合は5年間医療保険に入りました😅

なので、再計算した期待値は約-4.5万円になります。

医療保険に入らない場合

ちなみにですが、医療保険に入らないケースも想定してみます。

高額療養費制度を利用する場合になります。

<条件>

・帝王切開で出産する確率:1/4(25%)

・1人目で帝王切開の場合は2人目も帝王切開で出産する

・帝王切開にかかる費用は高額療養費制度を利用して8万円/回とする

(年収370〜770万円くらいの場合)

ケース4:2人とも自然分娩

・2人とも自然分娩の確率→3/4 × 3/4 = 9/16

・支払う金額:0万円(出産費用は別)

ケース5:1人目が帝王切開(2人目も帝王切開)

・1人目が帝王切開の確率→1/4 = 4/16

・支払う金額:16万円(高額療養費制度:2回)

ケース6:1人目が自然分娩、2人目が帝王切開

・1人目が自然分娩、2人目が帝王切開の確率→3/4 × 1/4 = 3/16

・支払う金額:8万円(高額療養費制度:1回)

期待値:

0×9/16 + (-16)×4/16 + (-8)×3/16 =

(-64-24)/16 = -88/16 = -5.5(万円)

(この場合は、期待値って言わないのかもしれない。。知らんけど汗)

年収が370万円以下の場合の期待値は、約-4万円です。

え?高くない? 医療保険に入った場合よりお金かかってんじゃん!!

高額療養費制度あるので、医療保険いらないよ!っていう方もいますが、

『備える』という点では、出産のための医療保険加入はかなりリーズナブルだと思います!

・妊活はいつから始めますか?

・何人の子どもが欲しいですか?

・最後の子を産む年齢は何歳ですか?

妊娠や出産には、いろいろ考慮すべきことがあります。

ぜひ、自分たちに合ったライフプランを探してみてください😇

#ほけんの窓口に行ってみよう笑

リターンの方が大きかったよと言う話

見出しの通り、つくもり家は帝王切開が2回あったので、元が取れちゃいました!😆

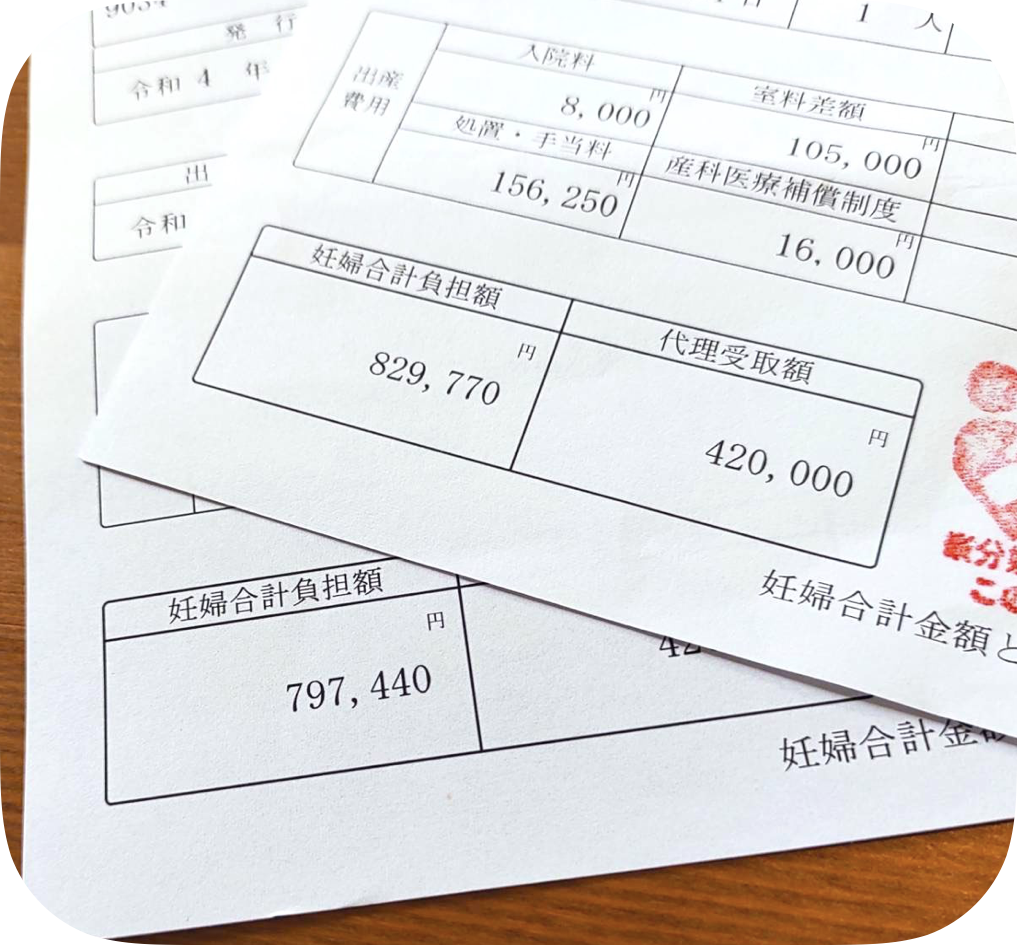

1人目の出産費用が約83万円で、2人目が約80万円でした。

利用したクリニックの自然分娩の出産費用は約60万円(経産婦は約55万円)なので、帝王切開により20万円ほど高くなっています。

1人目の妊活は少しスムーズに行かなかったこともあり、結局医療保険の支払いは5年間になりました。

5年間で約20万円ほど支払い、1回目の保険金が24万円、2回目の保険金が25万円で、

なんと29万円もお得になっちゃいました!☺️

おわりに:出産のためだけに医療保険に入るという選択肢もあるよということで

基本的に、妻の医療保険はいらないと思ってます。ですが、出産に関しては別だと思います!

「出産のためだけに医療保険に入るという選択肢」を考えてみてはどうでしょうか^-^

つくもり家では、医療保険に入って良かったと思ってます。

「子どもが2学年差」「」など、条件がつくもり家と似た感じであれば、医療保険を検討してみてはどうでしょう^-^

妊娠してしまったら、医療保険に入られない可能性もあるので、「妊活するぞ!」のタイミングが良いです!

コメント